炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:中金点睛

东南亚六国(SEA-6)杂货零售市场概述

2025年东南亚六国杂货零售市场规模约为3,000亿美元,当前市场结构正从传统高度分散的零售业态(菜市场及小型本地杂货店)加速向组织化的现代零售业态转型,处于关键拐点时期。欧睿国际数据显示,现代零售板块2025–2029年CAGR预计将达到6.6%,远高于传统杂货市场的2.4%,预示着较大的投资机会。我们认为首要投资目标在于把握便利导向型小型零售商及本地龙头的崛起机遇,此类企业率先受益于人口红利、城市化进程及数字化融合发展。我们对未来几年的核心投资逻辑总结要点如下:

► 人口结构前景乐观,购买力持续提升。东南亚现代零售市场的扩张主要由三点因素支撑:1)人口红利:年轻消费群体(45岁以下)达6.24亿,占总人口约70%,叠加不断壮大的中产阶级和持续扩大的城市白领就业群体。2)市场渗透率仍有较大提升空间:越南(17%)、印尼(24%)和菲律宾(38%)等国2025年现代零售渗透率仍处于较低水平。3)直接现金转移支付及定向补贴:如马来西亚慈悯援助金(STR),以及新加坡社区发展理事会(CDC)发放的消费券,由地方政府发放以缓冲通胀压力并刺激家庭消费,成功为零售生态注入流动性。

► 小型业态和便利化零售主导渠道。现代零售中,便利店及迷你超市是增长最快的细分赛道,2025–2029年销售额CAGR预计将超过9.6%,增速领跑大型业态。原因在于此类业态高度契合消费者两轮车出行场景下的高频、近距离、小批量的购物习惯(2025年家庭摩托车保有率超过66%)。同时,便利店在金融服务欠缺的东南亚六国地区充当重要的服务枢纽和账单缴费的数字入口,形成高粘性客流。

► 本地中低端连锁加速崛起,挤压跨国大卖场份额。我们认为,三重挤压下,大型一站式购物模式正在淡出主流市场:价格敏感型消费者消费降级,转向本地迷你超市;高收入消费者向高端专卖店迁移;电商持续抢占高毛利的日用商品市场。

风险提示

来自电商的竞争加剧;供应链缺陷及运营成本攀升;各国市场监管及合规压力;经济波动风险。

Text

正文

]article_adlist-->

投资亮点

1. 东南亚消费增长的核心驱动力是什么?

个人消费支出是东南亚六国经济增长的关键驱动力。2024年,菲律宾、马来西亚、泰国、印尼、越南和新加坡的年个人消费支出占名义GDP比重分别为76%、61%、58%、55%、54%及31%,普遍处于较高水平,体现出内需在维持经济增长中的重要作用。我们认为,这一现象主要由于东南亚人口结构相对年轻(对杂货、电子产品和时尚产品有较强的消费倾向)、中产阶级逐步增多、数字化程度高,以及本地群体具有的特定消费文化及习惯。尽管出口导向型制造业及外商直接投资等新兴驱动力不断增强,内需仍是该地区经济增长的主要支柱。

2. 东南亚六国零售市场的投资吸引力何在?

东南亚六国零售市场规模高达3,000亿美元,增速领先,目前正处在关键拐点时期。随着传统菜市场逐渐让位于现代零售业态,投资者有望抓住行业向有组织零售转型的投资机遇。欧睿国际数据显示,该板块2025–2029年CAGR预计有望达到6.6%。尽管现代零售在2025年仅占整体市场的42%(约1,240亿美元),但其增速显著高于传统杂货市场。

3. 零售市场增长的核心驱动力有哪些?

东南亚现代零售市场的发展正经历结构性变革:1)扩张潜力:2025年,越南(渗透率17%)、印尼(24%)和菲律宾(38%)的现代零售渗透率仍处于较低水平,扩张空间最为显著。2)人口红利:中产阶级及城市白领对便利性和现代化购物环境的舒适性更为重视,且群体仍在不断壮大。3)千禧一代的影响力:食品安全意识提升和消费升级趋势下,教育水平高且注重性价比的城市千禧一代从传统菜市场转向现代零售门店。4)全渠道融合:零售商借助数字平台提升实体门店运营效率并引流。

4. 竞争格局中谁在领跑?

便利店和迷你超市是东南亚地区的主要增长渠道,增速超过大型零售商,主要原因有三点:1)资本效率高:这些业态初始投资较低,容易渗透郊区市场或通过改造传统小型商铺得到。2)交通出行特征:除新加坡外,该地区消费者的出行高度依赖摩托车,相比去远距离大卖场批量采购,更倾向于高频、低量、补货式购物。3)数字化门户功能:在金融服务欠缺的地区,便利店逐渐成为重要的金融服务中心,提供现金存取及账单缴费等业务。

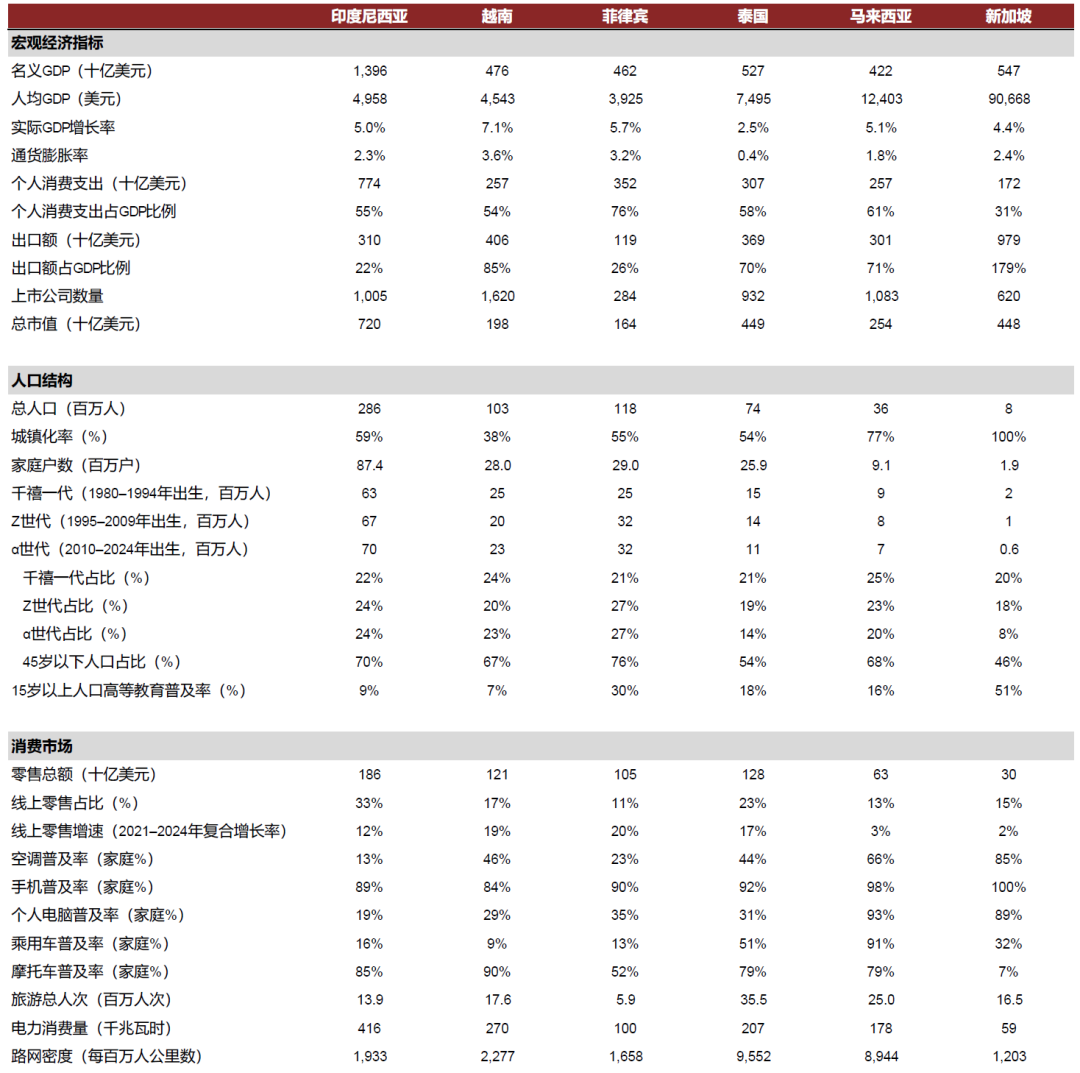

图表1:2024年东南亚六国宏观经济格局和主要消费群体

资料来源:欧睿国际,中金公司研究部

东南亚杂货零售市场概述

东南亚六国市场规模达3,000亿美元,现代杂货业态持续扩张

欧睿国际数据显示,2025年东南亚六国杂货零售市场规模约为3,000亿美元。现代杂货零售在2025年仅占整体行业约42%的份额(约1,240亿美元),涵盖便利店、超市、大卖场及其他专业零售业态,预计2025–2029年CAGR有望达到6.6%,高于传统杂货行业的2.4%。2025年越南、印尼和菲律宾的现代零售渗透率分别为17%、24%和38%,仍处于较低水平,我们认为这些国家的现代杂货零售额增长潜力最大。

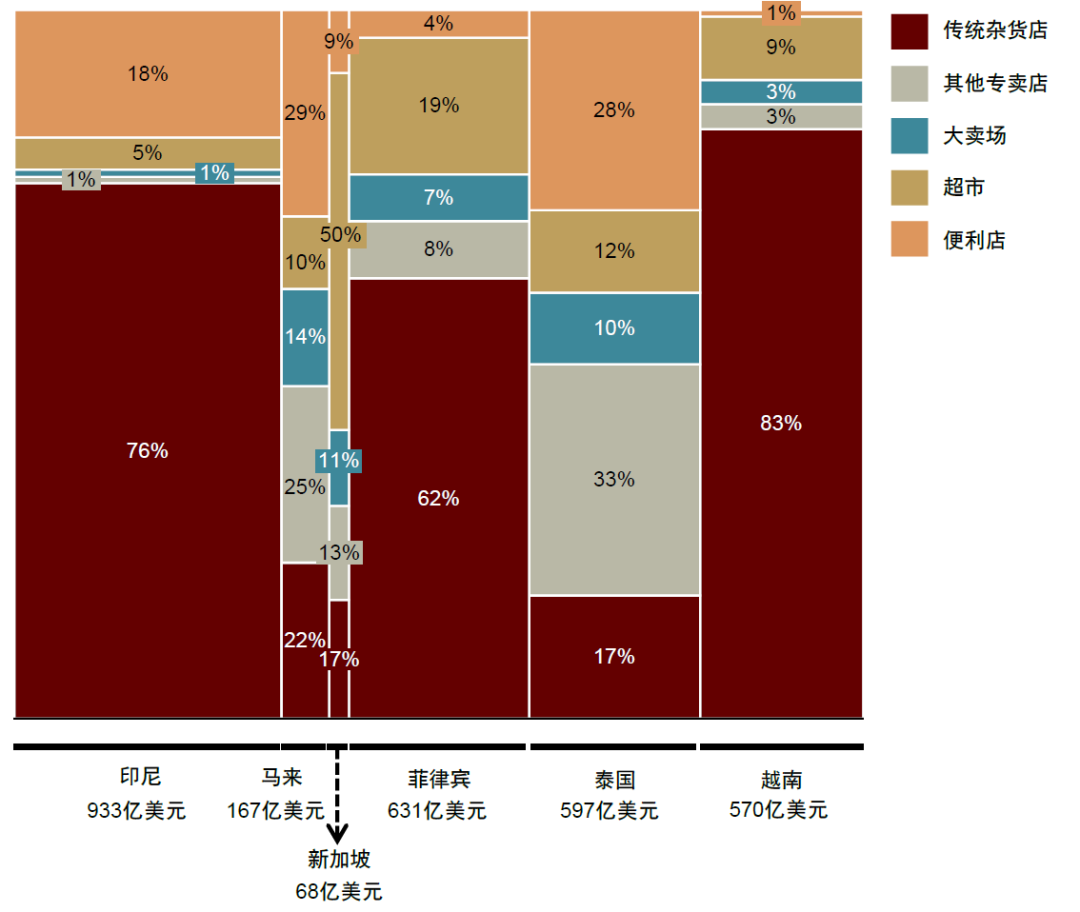

图表2:2025年东南亚六国市场杂货零售业态占比

注:其他零售专卖店还包括折扣店、仓储式超市,以及食品饮料烟草专卖店

资料来源:欧睿国际,中金公司研究部

展望未来,我们认为东南亚六国现代杂货零售的增长有望进一步提速,主要受到以下因素的驱动:1)东盟地区中产阶级群体有望持续壮大:随着人均GDP及可支配收入提升,客单价有望水涨船高。2)城市人口持续增长:追求便利性及优质杂货购物体验的白领群体不断扩大。3)消费升级趋势:受过良好教育、注重性价比的城市千禧一代逐渐从传统菜市场转向现代零售门店。4)全渠道融合趋势:线上引流有望提升实体门店运营效率及市场关联性。

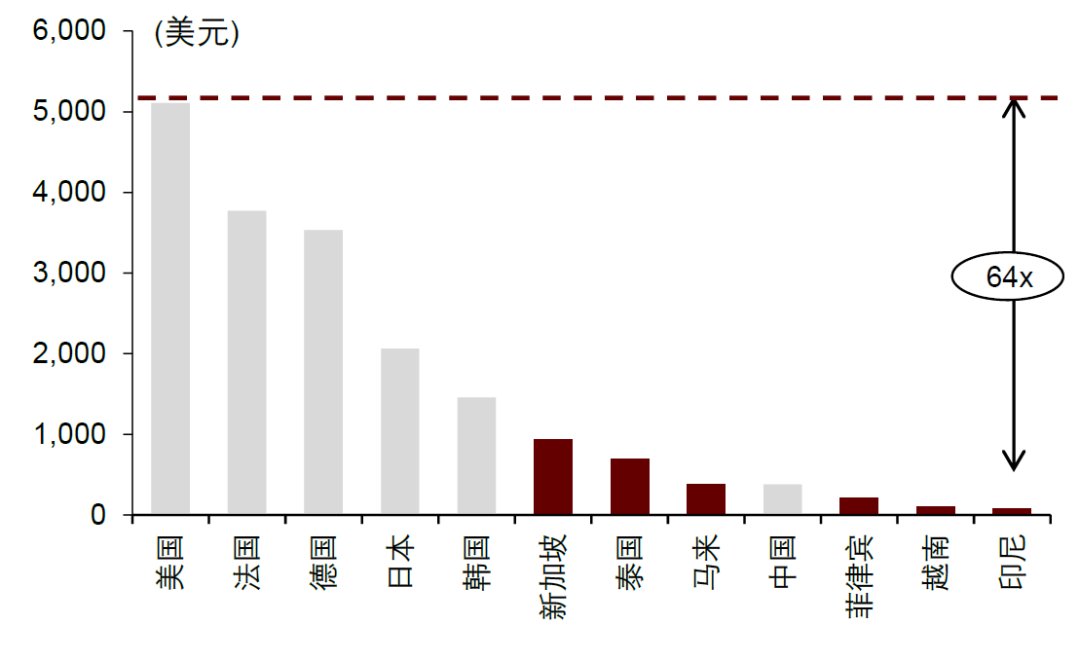

图表3:2025年部分国家人均现代零售杂货支出

资料来源:欧睿国际,中金公司研究部

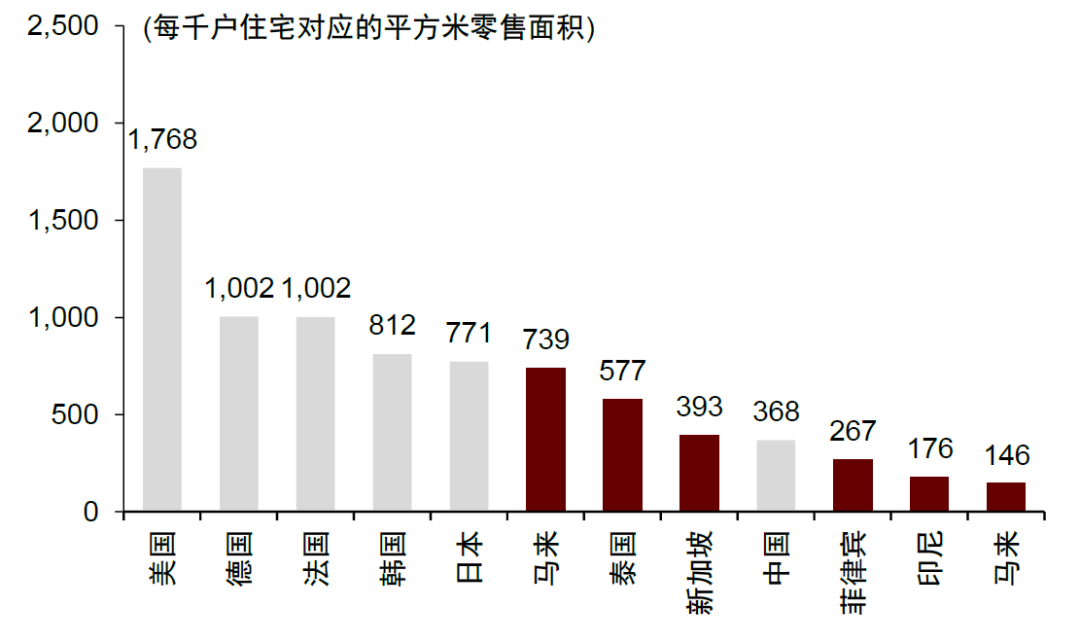

图表4:2025年部分国家人均现代零售市场空间

资料来源:欧睿国际,中金公司研究部

随着行业格局不断演变,近年来快速扩张的便利店已成为现代零售关键且高效的切入点。便利店初始投资成本较低,提供精选商品,且营业时间更长,由此培养消费者对现代零售的接受度。菜市场等传统杂货业态尽管市场份额不断受到挤压,因其具有价格优势,未来有望与现代零售并存。东盟各国持续推进城市化进程,有望进一步催化市场增长,随着市场日趋成熟,未来除便利店以外,下沉市场的大卖场业态同样存在广阔的发展机遇。

东南亚六国促消费政策概览

我们预计2026年新加坡将加大补贴力度,包括社区发展理事会邻里消费券、消费税补助券以及生活费特别补助。在马来西亚,慈悯援助金(STR)和慈悯基本援助金(SARA)项目已成为规模达150亿林吉特的财政引擎,是马来西亚史上和东南亚六国中规模最大的直接现金转移支付拨款。我们认为,在公用事业成本攀升和中东冲突导致全球供应链承压的背景下,这些补助并非一次性激励措施,而是适时的策略性规划,可在全年提供持续流动性支持。

2026年东南亚消费零售格局由直接现金转移支付、定向税收减免及数字化转型激励政策共同组成。这些政策旨在缓解通胀影响,同时加速本地零售的现代化进程,例如推动中小企业向数字支付及现代零售业态转型。以下为东南亚六国2026年主要零售及税收政策要点汇总。

图表5:2026年东南亚六国零售市场补贴与税收政策汇总

资料来源:安塔拉通讯社,慈悯基本援助金官网,新加坡社区发展理事会,菲律宾社会福利与发展部,中金公司研究部

新兴市场侧重便利性,而发达市场侧重购物体验

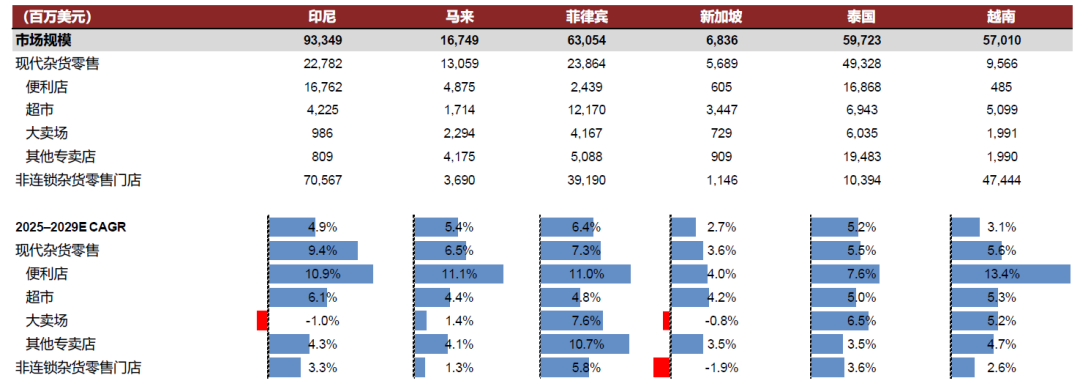

根据欧睿国际数据,现代杂货零售核心区域的增长机遇集中于便利店及迷你超市赛道。我们认为越南、马来西亚、菲律宾和印尼等国家现代零售业发展尚不充分,市场仍然具有较大的扩张潜力。具体而言,越南2025–2029年CAGR有望达到13.4%,马来西亚、菲律宾和印尼预计分别为11.1%、11.0%和10.9%,泰国和新加坡的CAGR预计为7.6%及4.0%。

图表6:2025年东南亚六国潜在杂货零售市场规模

资料来源:欧睿国际,中金公司研究部

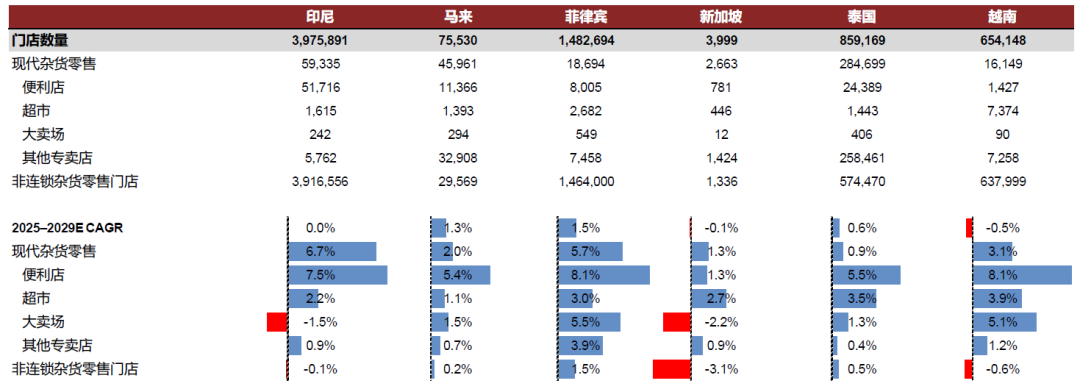

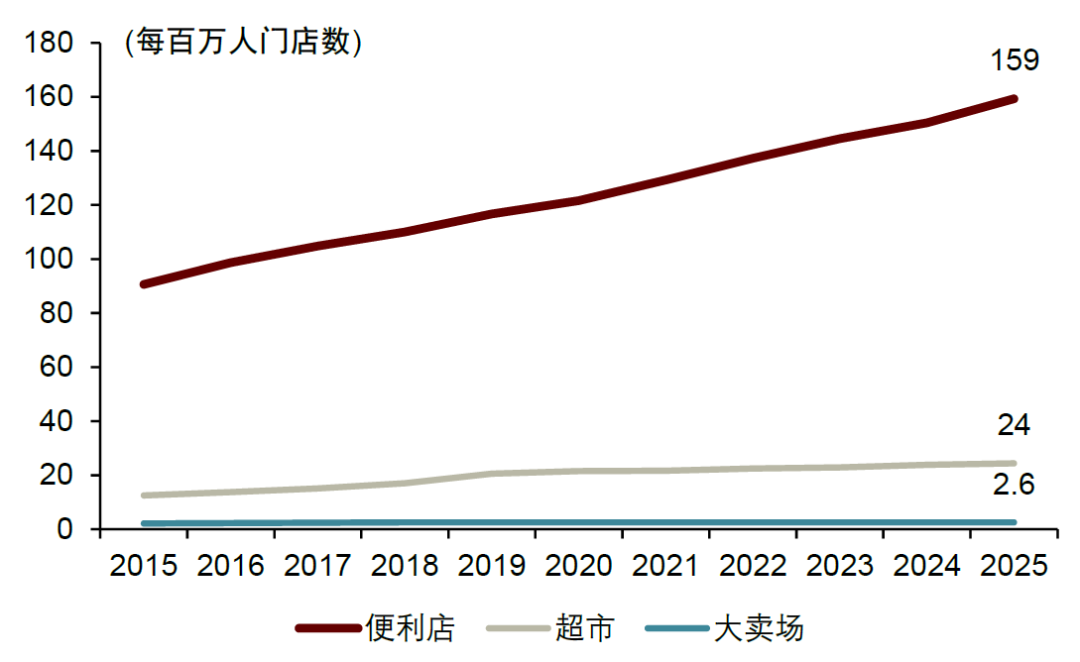

欧睿国际数据显示,2025–2029年东南亚六国便利店数量增速预计有望高于其他零售业态,CAGR有望达到6.8%。便利店在为社区提供便利的同时,仅需有限的资本支出和较小的传统商铺空间即可完成现代化、数字化改造和运营。相比之下,超市和大卖场需依托战略性购物中心选址或新建商业地产项目,扩张速度相对较慢。

图表7:2025年东南亚六国杂货零售门店数量

资料来源:欧睿国际,中金公司研究部

泰国和新加坡的杂货市场格局已演变为复杂的生态系统,便利店、超市、专卖店、数字平台和本地商店竞相争夺消费者份额。零售商需传达清晰的价值定位、整合技术创新并打造独特的购物体验,以服务成熟敏锐的消费者群体。此外,我们认为便利店及迷你超市高度契合消费者高频、低量和就近购买的消费习惯,随着城市化进程加快,空间限制下此类业态在杂货零售领域有望逐渐超越传统超市及大卖场。

餐饮服务、数字化和自动化的价值主张已成为杂货零售市场的新势力

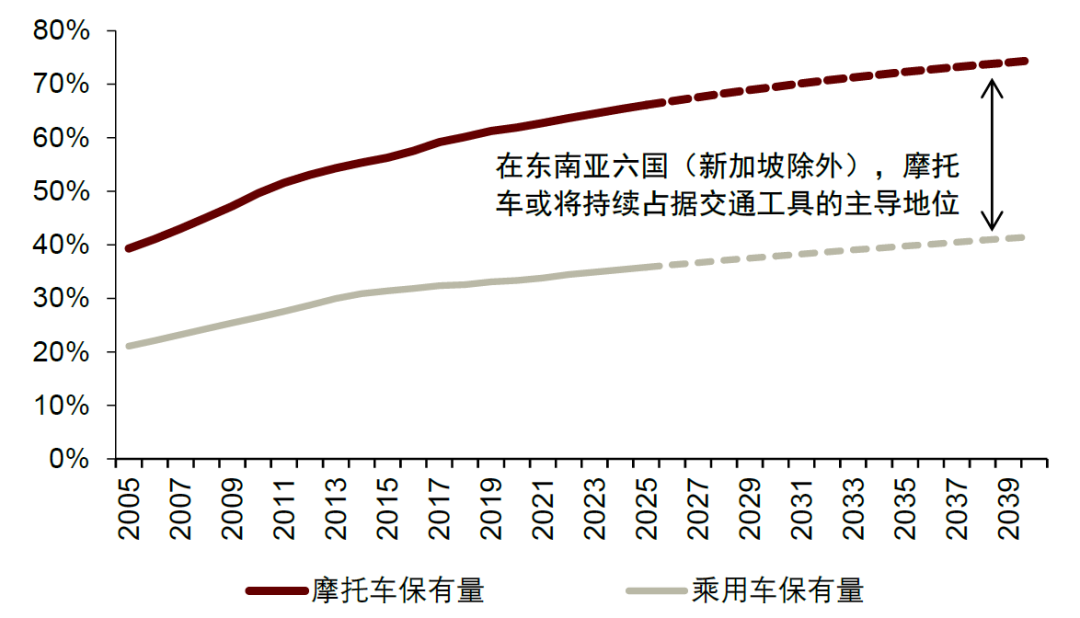

尽管超市及大卖场持续崛起,东盟消费者的购物习惯仍保持高度一致。我们观察到大多数消费者仍倾向于高频次、小批量的购物方式,主因东南亚六国市场(除新加坡外)最主要的出行方式仍将以摩托车为主。这种长久以来的消费习惯,叠加不断增长的便利性需求和持续的基础设施限制,共同推动小型零售业态快速扩张,其中社区迷你超市和便利店优先受益于这一趋势。

► 餐饮服务:生鲜食品业务成为便利店高利润与高风险兼具的战略选择。2025年,全家(Family Mart)、CU Mart和7-Eleven等全球领先便利店连锁品牌将扩张生鲜和即食食品品类作为优先战略,以吸引客流并提升利润空间。其中,全家推出食品超市概念店(food superstore),通过引入自有食品生产线及品类丰富的便捷冷冻餐品进行规模化扩张。然而,并非所有零售商都能成功实施此类餐饮服务战略。零售商必须精准匹配产品与消费者需求,并控制生鲜食品短保质期所带来的损耗。

► 数字化:便利店是消费者的新数字入口。便利店借助前沿数字技术服务消费者的日常需求。在金融服务较为欠缺的地区,便利店是账单缴费和金融服务的重要枢纽,例如Alfamart与商业银行合作,提供现金存取服务。我们认为这有助于推动普惠金融发展。Indomaret也与ShopeePay合作,推动实现门店数字支付。

此外,许多便利店尝试通过支持电商订单的现金结算来拓展线上销售,消费者只需在收银台出示订单编号即可完成支付。这种模式让消费者既能享受线上购物的便利,又能加深对门店的忠诚度。通过拓展数字支付能力,便利店也能更好地与支持银行转账及数字钱包等多种支付方式与电商巨头竞争,如Sea、Tokopedia。

► 自动化:无人便利店和自助便利店持续扩张。新加坡主要零售连锁品牌如7-Eleven(DFI Retail Group旗下)及Cheers(NTUC FairPrice旗下)在人流较大的区域试点无感支付门店,覆盖商业中心区和教育机构等场景。这些门店采用“即拿即走”(grab-and-go)技术实现自动结算,提供全天24小时服务,同时缩减人工成本及销售空间,直接满足本地消费者对速度和便利的需求。

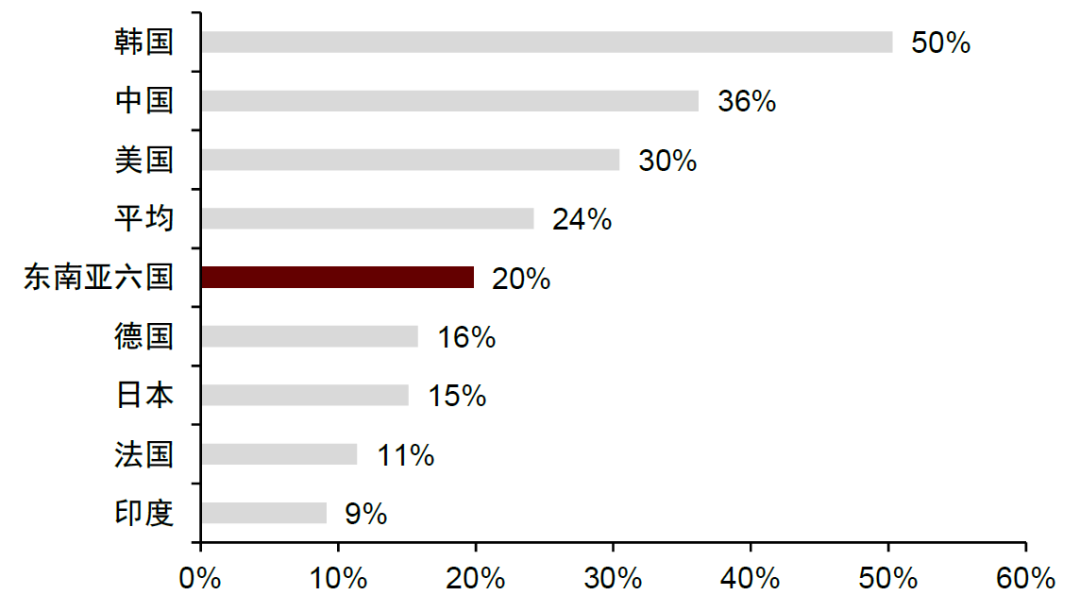

图表8:2025年东南亚六国的线上零售渗透率仍有充足增长空间

资料来源:欧睿国际,中金公司研究部

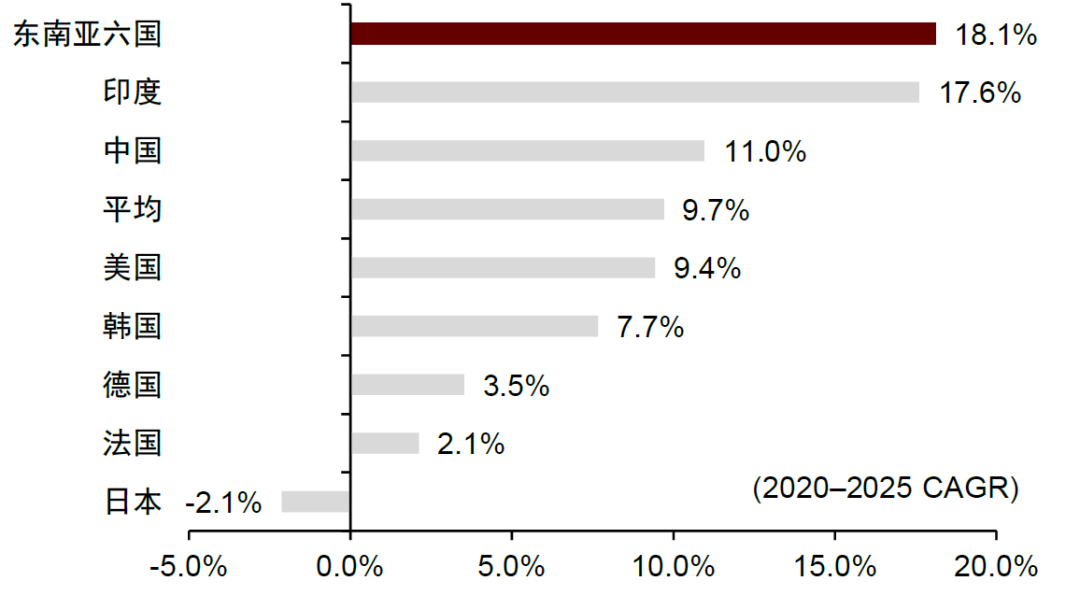

图表9:东南亚六国的在线零售业务增长领先于部分国家

资料来源:欧睿国际,中金公司研究部

图表10:东南亚六国摩托车和乘用车家庭保有率对比

资料来源:欧睿国际,中金公司研究部

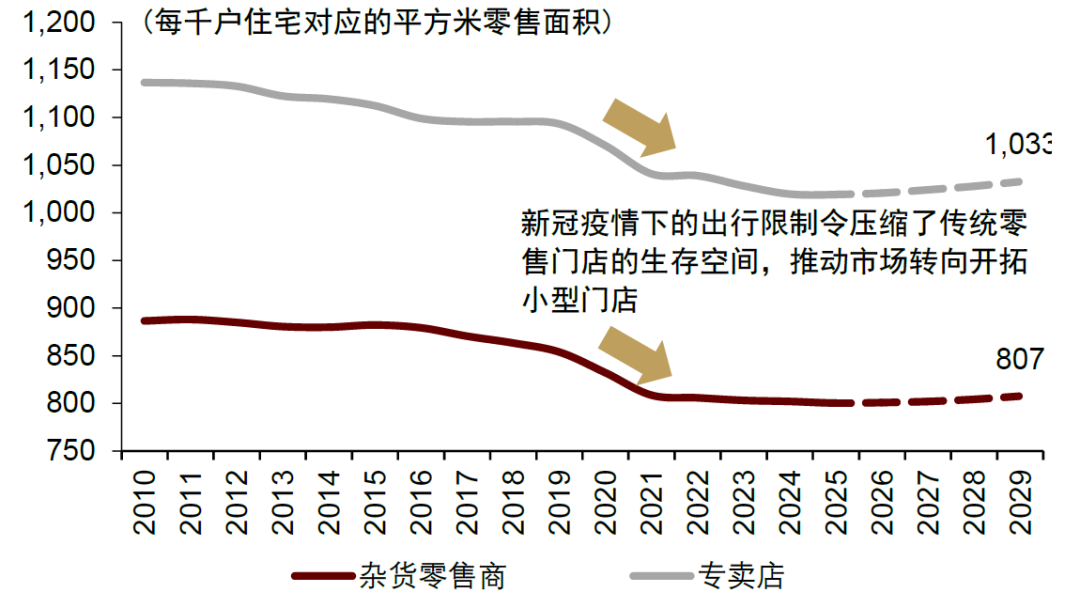

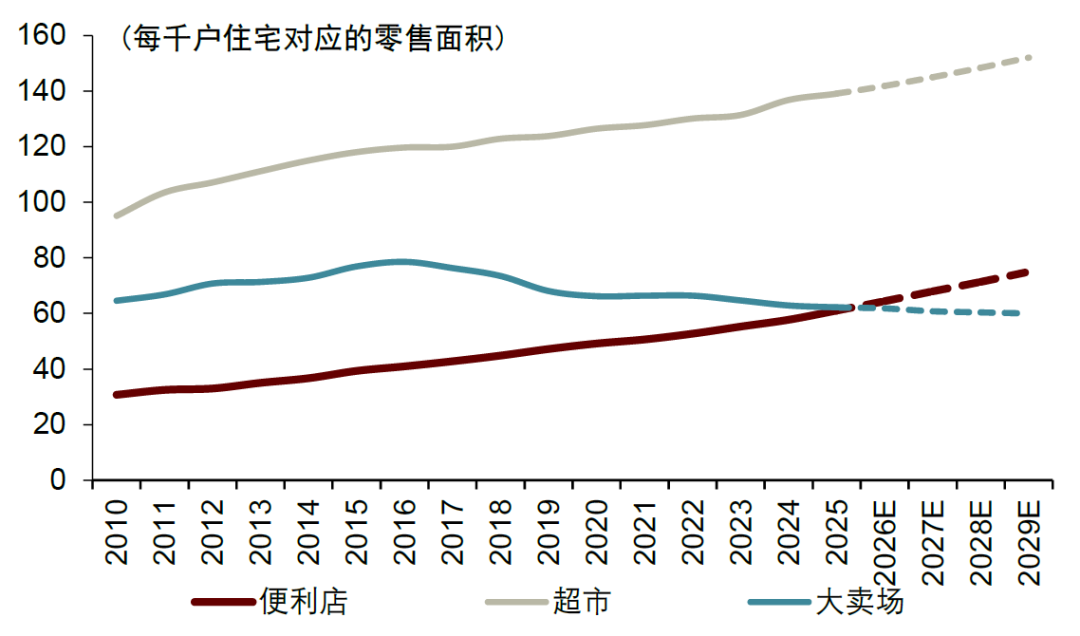

图表11:东南亚六国零售商的每千户家庭销售空间有所下降

资料来源:欧睿国际,中金公司研究部

东南亚现代杂货零售商竞争格局

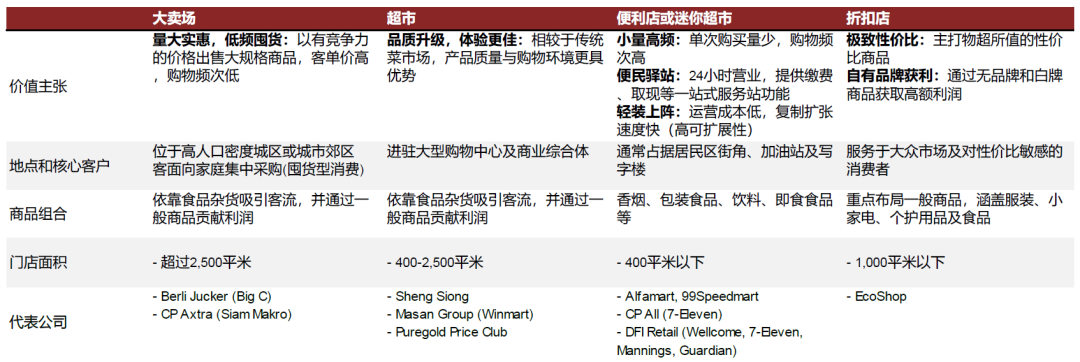

东南亚六国主要现代杂货零售业态及其价值定位

便利店:渗透郊区市场的优选业态。便利店专注日用必需品、包装食品饮料、烟草、个护产品及各类增值服务,在新兴市场(如印尼、马来西亚和泰国)的核心差异化优势在于其价值定位:因当地银行与通信服务普及率较低,便利店作为24小时服务站,为消费者提供话费充值、ATM取款、汇款及账单缴费等服务。此外,便利店消费以高频次、小批量的补货式采购为主,而非批量购买,部分门店还设有堂食区。我们认为这种营业模式有望助力便利店抢占超市及大卖场市场份额,尤其在消费者尚未形成批量采购习惯的地区。

超市:高人口密度区域的主流业态。在新加坡、曼谷、吉隆坡、雅加达及马尼拉等高人口密度地区,由于商业和住宅建筑密度较高,比起大卖场,超市更为普遍。例如新加坡昇菘集团(Sheng Siong)和NTUC FairPrice超市,因价格亲民且毗邻建屋发展局社区,成为消费者的首选购物场所。

大卖场:常见于低密度区域。大卖场门店面积较大,通常位于核心城市中心以外的区域,这些区域的消费者习惯批量采购,消费频次低。大卖场企业大力发展自有品牌,以缓解大宗商品价格上行的压力,扩大利润空间,并提供可替代国际消费品牌的优质商品。考虑到人口分散的特点,我们认为菲律宾和越南的大卖场增长前景优于其余东南亚市场。

图表12:东各类型杂货零售商特点对比

资料来源:中金公司研究部

元股证券:ygzq.hk

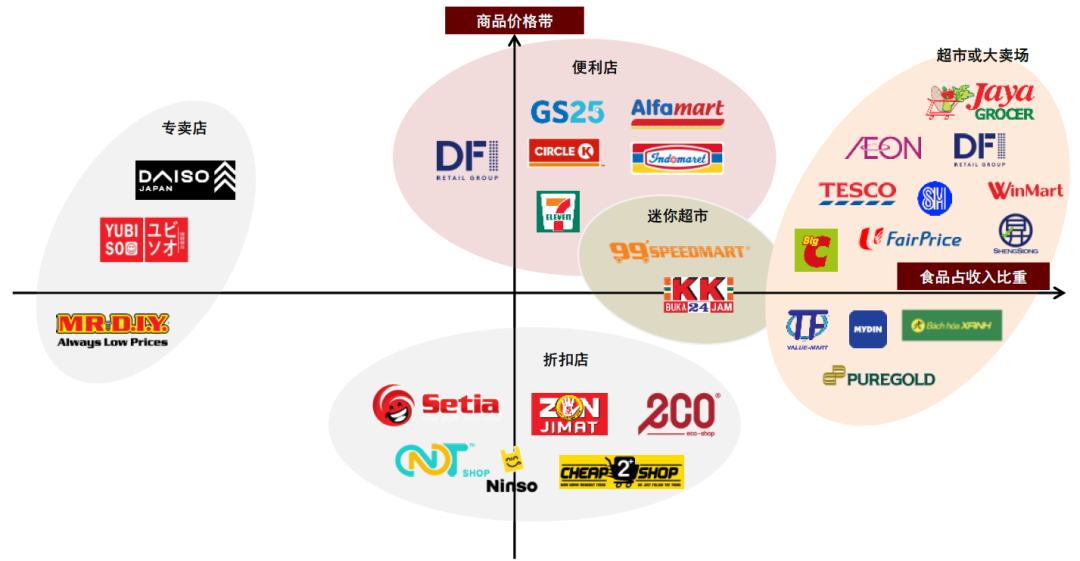

图表13:东南亚六国杂货零售企业竞争区隔

资料来源:公司官网,中金公司研究部

我们预计,东盟发达城市的现代杂货零售价值定位将超越基础商品供应的范畴。当前,我们认为杂货零售商成功的关键在于预判并满足消费者的精细化需求,不仅需要提供丰富的品类、保证商品品质,还要顺应食品安全与健康饮食等趋势。最主要的是,我们认为客户满意度是重中之重,这要求零售商全方位关注购物体验,而销售环境正是其中的关键一环。我们认为东南亚六国的现代杂货零售市场具有高度的本地化特征,每个市场都有其独特的增长路径和盈利模式。

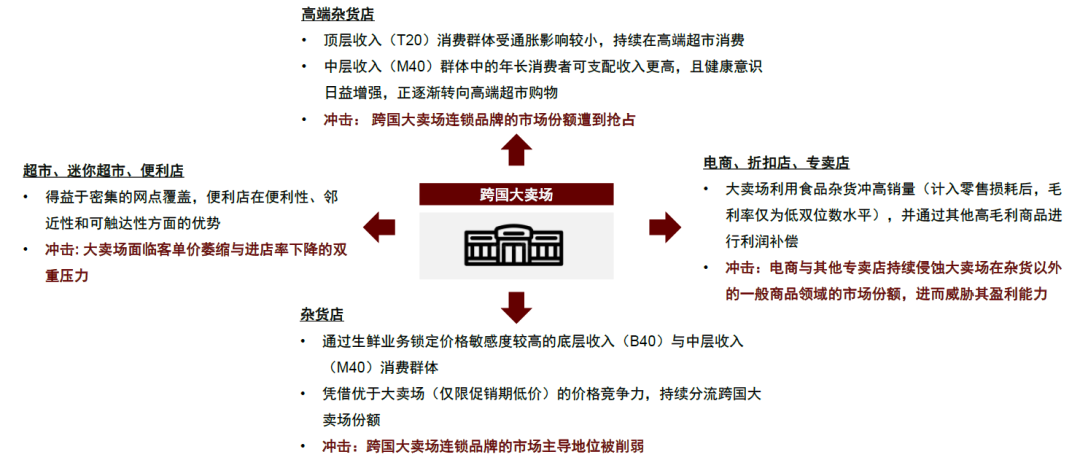

跨国连锁品牌影响力走弱,本地中低端杂货连锁加速崛起

东南亚的跨国大卖场正面临结构性失势,主因消费者行为出现两极分化:一边倒向本土大众杂货店,一边转向高端专卖店。历史上,大卖场是一站式购物模式的核心,但高通胀和城市人口结构变化使大型零售商陷入价值危机。

► 便利店及迷你超市成功捕获底层收入40%(B40)和中层收入40%(M40)消费群体。随着价格敏感度的提升,这些消费者倾向于选择具有强势定价竞争力的本土连锁品牌,这些本地门店的价格优势往往优于大卖场,而大卖场通常仅在短暂的促销周期内才有较大折扣。本地迷你超市的便利性及高门店密度降低了消费者的出行成本,直接压缩城市外围跨国零售商的客单价和购物频次。

正配配资

► 高端杂货店提供精选商品和健康养生类产品,承接来自传统跨国大卖场的高收入客流,并在此过程中逐渐蚕食传统跨国连锁品牌的高利润市场份额。

► 电商、折扣店和专卖店因商品品类更丰富、配送速度更快,逐步在商品交易总额(gross merchandise sales)层面抢占份额。传统而言,大卖场的盈利取决于商品交易总额规模,再通过电子产品和服装等非杂货商品来补充微薄的杂货利润,如今大卖场模式的整体盈利能力被电商和专卖店严重削弱。

图表14:跨国连锁品牌正面临各类本土食品杂货零售商的威胁

注:B40、M40和T20分别代表按财富划分的底层40%、中层40%和顶层20%消费群体。

资料来源:欧睿国际,中金公司研究部

灵活的本地中小门店和数字平台推动东南亚零售格局重塑,便利店和超市在门店数量和营业面积上持续扩张,而大卖场的增长则陷入停滞。面向股票投资者,我们对跨国大卖场维持低配观点,除非其成功向小型高频业态转型,或通过整合全渠道物流体系来拯救不断下滑的商品交易利润率。根据欧睿国际数据,东南亚杂货零售龙头(按市值计算)主要集中在便利店、迷你超市或超市赛道。

图表15:2025年东南亚六国上市杂货零售企业名单

资料来源:Capital IQ, 欧睿国际,中金公司研究部

图表16:东南亚六国现代杂货零售业态门店数量

资料来源:欧睿国际,中金公司研究部

图表17:东南亚六国现代杂货零售业态销售空间

资料来源:欧睿国际,中金公司研究部

便利店和迷你超市零售企业竞争格局

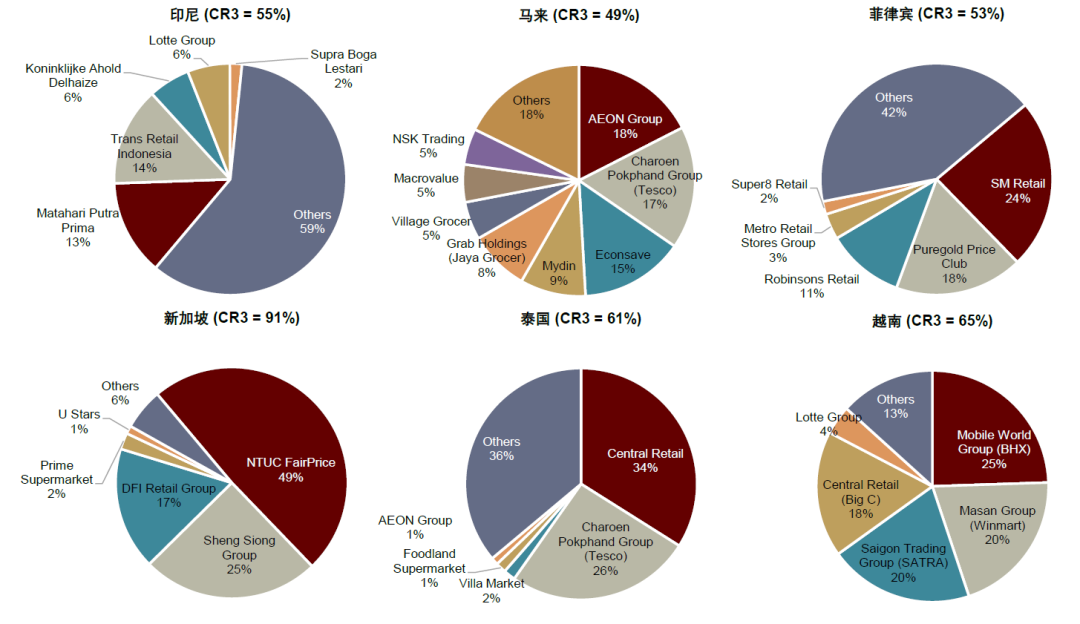

东南亚六国便利店和迷你超市零售渠道市场高度集中,少数龙头企业掌控各国现代零售市场的多数份额,但这种集中度的表现形式既有国内垄断,也有竞争性寡头垄断。行业正从单纯的圈地扩张阶段演变为服务深度和线上销售整合的较量。

► 平台化与门店网络效应:比起单纯的销售网点,零售门店逐渐演变为数字经济的实体触点。我们预计零售门店有望与Grab、GoTo等超级应用进一步深度整合,提供最后一公里配送和电子钱包充值等服务。

► 整合“夫妻店”资源:主要品牌不再与传统街边摊(印尼语:warung)或临街店铺直接竞争,而是逐渐转向轻加盟模式,将独立门店纳入自身供应链和品牌生态,避免传统加盟模式的高昂成本。例如,Alfamart和Indomaret均推出B2B业务,允许传统街边摊店主通过应用平台下单进货,同时提供小微融资服务。它们利用现有的全国物流网络直接向小型零售商配送商品,有效将潜在竞争对手转化为忠实的B2B客户。其他例子还包括Masan的“point of life”战略,以及CP Axtra的Makro批发业务模式。

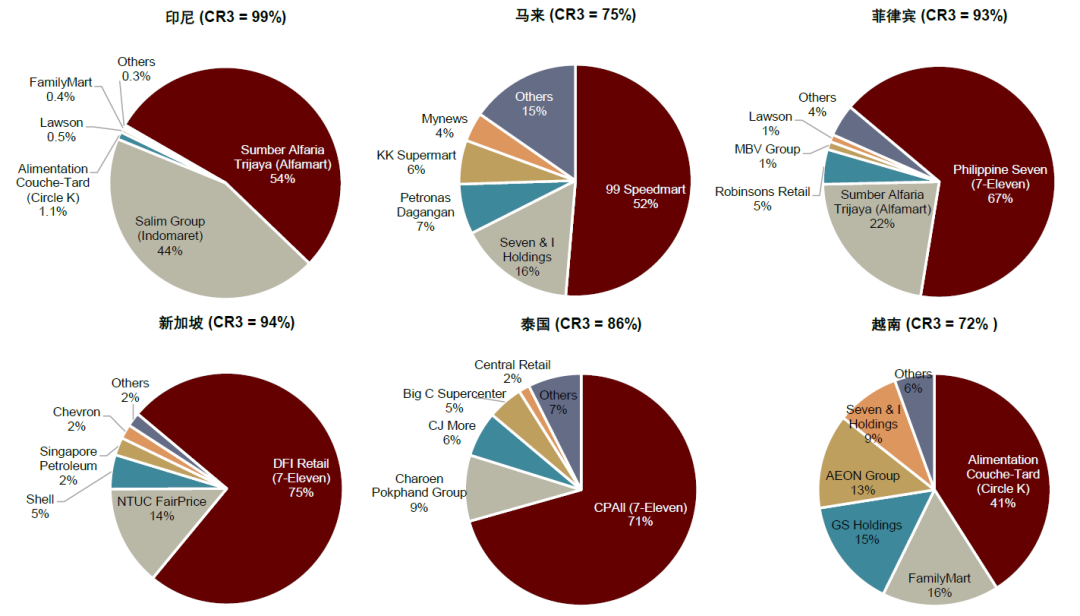

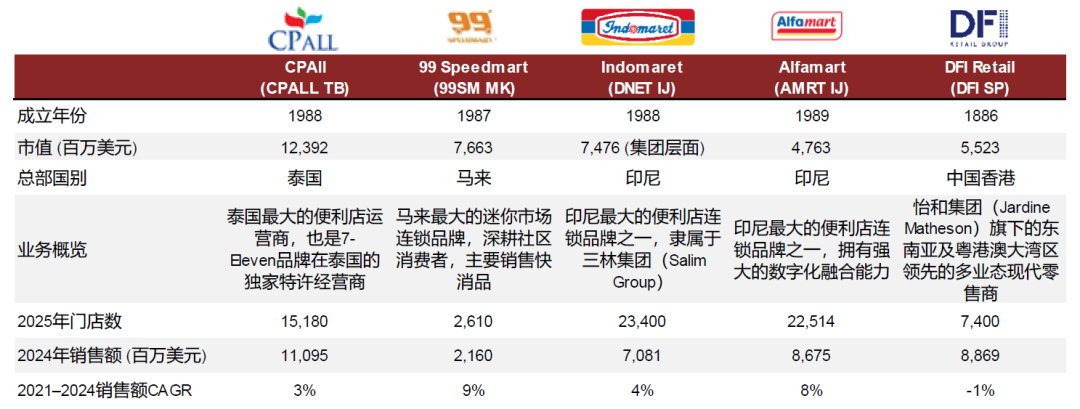

图表18:2024年各国便利店和迷你超市龙头企业(按总销售额计算)

注:CR3代表市场份额前三的公司集中度

资料来源:欧睿国际,中金公司研究部

我们认为,东南亚六国便利店和迷你超市零售市场的核心竞争者如下:

► CP All(CPALL TB Equity)是泰国正大集团(CP)旗下的零售旗舰板块,成立于1988年,是泰国7-Eleven便利店的独家特许经营商,拥有超过 15,000家门店,本国便利店市场份额超70%,在泰国零售市场中占主导地位,同时持有7-Eleven便利店在柬埔寨和老挝的特许经营权。

► 99Speedmart(99SM MK Equity)是马来西亚最大的迷你超市连锁品牌,社区门店网络密度高,价格竞争力强。1987年由李良华(Lee Thiam Wah)创立,后逐渐从传统杂货店转型为现代零售领军企业,2025年门店数量超过3,000家。2025年8月,99Speedmart在中国福州开设首批海外门店,测试市场潜力并复制海外业务模式。

► Alfamart(AMRT IJ Equity)是印尼最大的便利店和迷你超市零售商之一,在当地拥有约21,000家门店(旗下子品牌包括Alfamart、Alfa-express、AlfaX、Alfamidi、Dan+Dan、Lawson和Midi Fresh),且在菲律宾拥有超过2,000家门店(通过与SM Investments的合资企业运营)。Alfamart采用混合经营模式,其中直营店主要控制战略区位,占比约为70%,加盟店用来强化本地社区连接,占比约为30%。凭借在印尼的高门店密度,Alfamart提供一站式购物体验,服务内容包括账单缴费、ATM、手机充值等,主要面向居民区的中低收入消费群体。

► Indomaret隶属于三林集团(Salim Group)和Indoritel(DNET IJ Equity),是印尼最大的便利店连锁品牌之一,本国门店数超过23,000家。Indomaret销售种类广泛,涵盖杂货、零食、饮料、个人护理用品等日常必需品。除基础零售外,它还通过Klik Indomaret提供金融服务和电商服务,消费者可通过其门店网络订购快消品和大件商品(如桶装水)。

► DFI Retail Group(DFI SP Equity)是一家领先的泛亚洲零售商,隶属怡和集团(Jardine Matheson),于1886年在中国香港创立,2025年在东南亚及大湾区运营超过7,400家门店。DFI于1990年在伦敦证券交易所上市,并在新加坡和百慕大二次上市。DFI每周服务约2,200万人次,业务覆盖健康美容、便利店、食品、家居用品和餐饮等领域,旗下主要品牌包括7-Eleven、万宁(Mannings)、佳宁Guardian、惠康(Wellcome)、Market Place和宜家(IKEA)。2023–2025年,作为重组战略的一部分,DFI将其在马来西亚及新加坡的食品业务(包括Cold Storage、CS Fresh、Jason‘s Deli和Giant等品牌)剥离出售给Macrovalue,以聚焦运营利润率更高的业务,同时拓展数字生态系统。

图表19:便利店和迷你超市零售企业代表

注:除特别标注外,数据截至2024年资料来源:欧睿国际,中金公司研究部

超市和大卖场零售企业竞争格局

东盟超市和大卖场零售渠道正从传统菜市场向组织化现代零售快速转型。尽管市场集中度相对较低,但市场格局由两类大型零售商主导:1)超市:依托毗邻住宅区的区位优势,聚焦生鲜农产品、高品质易耗品和家居护理产品,捕捉高频购物需求;2)大卖场:采用每日低价(everyday low price)策略,凭借显著的规模经济和庞大的门店面积,将杂货与电子产品、服装及家居用品相结合,提供一站式购物体验。

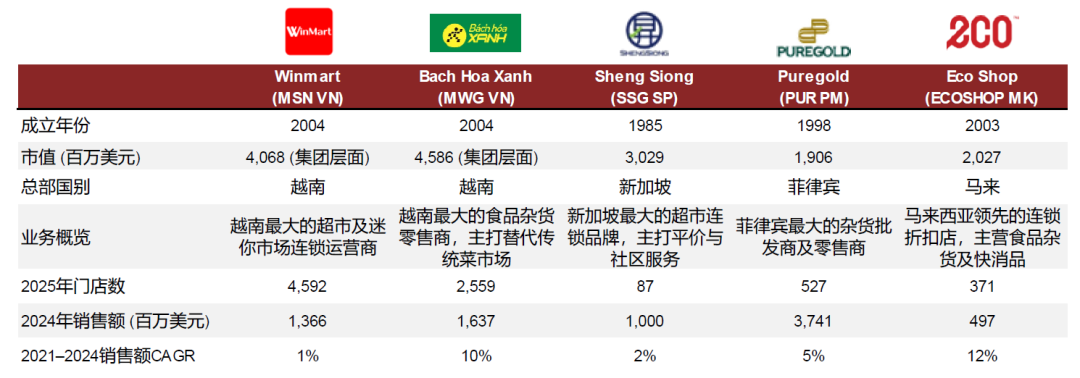

图表20:2024年超市和大卖场零售企业龙头(按总销售额计算)

资料来源:欧睿国际,中金公司研究部

我们认为,东南亚六国超市零售领域的本地龙头企业如下:

► Winmart是越南最大的现代超市和迷你超市连锁品牌,由Masan集团(MSN VN Equity)旗下的WinCommerce(WCM)运营,提供各类生鲜农产品、冷鲜肉、健康美容产品和综合服务。Winmart前身为Vinmart,于2019年被 Masan集团从Vingroup收购,并于2022年完成品牌重塑。截至2025年,Winmart已扩张至越南全部34个省份,拥有超4,500家门店,在北部地区门店密度较高,中部地区扩张迅速。

► 昇菘集团(SSG SP Equity)是新加坡领先的超市连锁品牌,提供品类丰富的生鲜和包装杂货、家居用品和自有品牌产品。截至2025年,昇菘集团在新加坡建屋发展局(HDB)公共住宅区共有87家直营门店,主要服务于新加坡和中国大陆的大众市场客户。在中国,昇菘集团通过与当地合作伙伴成立的合资企业(持股60%的子公司)在云南昆明运营六家盈利超市。然而,面对高度竞争的中国市场,公司仍维持谨慎的战略性扩张策略。

► Puregold Price Club(PUR PM Equity)是菲律宾主要的杂货零售连锁品牌,专注消费品批发和零售业务,经营多种门店业态,包括大卖场和超市(San Roque、Merkado)、会员制仓储店(S&R)以及快餐餐厅(S&R NY Style Pizza)。公司客户群体多元,从个体家庭到小型企业(如sari-sari杂货店和餐馆)均有覆盖。截至2025年,Puregold Price Club在菲律宾拥有广泛的全国门店网络,门店数达527家。

► EcoShop(ECOSHOP MK Equity)是马来西亚领先的超低价折扣零售公司,2025年运营371家门店,体系庞大,主要销售家居必需品、食品零食和日用百货,价格固定在2–10林吉特区间。公司聚焦高销量、高性价比的自有品牌和批量采购,主要面向注重性价比的中低收入群体(B40和M40群体[1])。

► Bach Hoa Xanh(BHX)是一家快速扩张的越南社区杂货零售商,由多品类零售巨头Mobile World Group(MWG VN Equity)于2015年成立。公司共运营2,559家门店,集中在越南南部和中部,2025年开始向北部扩张。BHX门店较为紧凑,占地面积通常为150–300平方米,主要销售生鲜食品和日用必需品,商品产地可追溯,购物体验现代化,竞争对手为传统菜市场。2024–2025年,BHX获得鼎晖投资和Creador的私募股权融资,资金用来加速门店扩张,并为未来可能的IPO做准备。

图表21:超市和大卖场零售企业代表

注:除特别标注外,数据截至2024年资料来源:欧睿国际,中金公司研究部

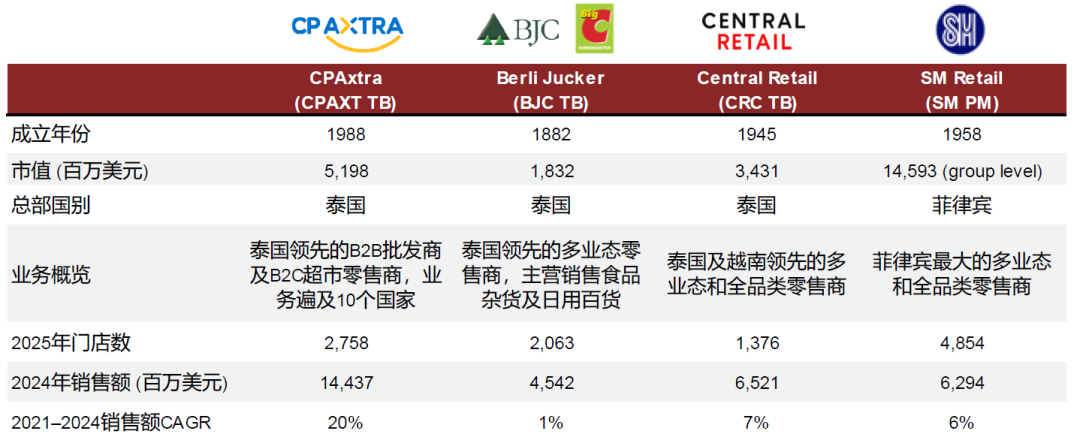

我们认为,东南亚六国大卖场零售领域的本地龙头包括:

► CPAxtra(CPTAX TB Equity),前身为Siam Makro,是泰国领先的B2B批发商和B2C零售商,2025年拥有2,758家门店,旗下品牌包括Makro现金自提批发店、LOTS批发解决方案及Lotus‘s超市,服务对象涵盖食品零售商、酒店和小型零售商等企业客户,以及泰国、马来西亚和其他八个亚洲市场的个人消费者。公司通过Lotus’s App和Makro Digital构建了完善的线上业务网络,为企业及个人客户提供即时配送和次日达服务,2025年线上销售贡献占比超过20%。

► Big C是一家多业态零售商,2025年在泰国、老挝、柬埔寨和中国香港拥有2,063家大卖场、超市和迷你超市。公司被Berli Jucker(BJC TB Equity)收购以后,自2016年起由泰国大型企业集团TCC集团控股。此次收购使BJC实现全供应链协同,上至玻璃和铝罐生产、包装,下至现代零售分销和销售。此外,BJC推出“donjai”新零售业务模式,将传统夫妻店(泰语:“Sho Huay”)转型为现代化、数字化的迷你超市,配备销售终端和供应商管理系统,实现实时库存跟踪和销售报告。

► Central Retail Corporation(CRC TB Equity)也是一家多业态零售商,2025年在泰国、越南和意大利拥有约1,376家门店,覆盖大卖场(Go! wholesale)、超市(Tops)、百货商店(Central和Robinson)以及专卖店(Thaiwatsadu和Power Buy)等多种业态。

► SM Retail是菲律宾的多业态零售龙头,2025年门店数达4,854家,涵盖百货商店(The SM Store)、超市(SM Supermarket)、大卖场(SM Hypermarket)和杂货店(Save More及与Alfamart的合资企业),隶属于SM Investments(SM PM Equity)。SM Retail的战略本质是通过规模经济、平价策略以及在SM自有物业内获取优势区位来确立市场领导地位,确保其始终处于菲律宾消费的核心位置。

图表22:大卖场零售企业代表

注:除特别标注外,数据截至2024年资料来源:欧睿国际,中金公司研究部

风险提示

我们认为东南亚消费零售板块可能面临多重业务和运营风险:

► 来自电商的竞争加剧。东南亚线上平台和数字交易市场的快速增长可能抢占传统实体零售商的市场份额,导致客流量下降,并对定价策略形成压力。我们认为,零售商需要加强全渠道能力建设,包括数字化整合及物流升级;若升级速度滞后于消费者对便利和个性化购物体验的偏好转移趋势,可能推高资本支出压力并延迟盈利兑现。

► 供应链缺陷及运营成本攀升。东南亚零售商通常依赖全球供应商的进口商品,易受地缘政治局势、自然灾害或物流瓶颈(如港口延误和运输限制)的影响。通胀或燃料价格波动可能导致库存、人工及能源成本上升,进而压缩利润空间,经营杠杆较低的企业可能面临库存减值或被迫降价促销以维持周转。

► 各市场监管及合规压力。东南亚各国政府可能加强对劳工标准、环境可持续性(如禁塑令)或数据隐私(如借鉴GDPR推出的法规)的监管,或者增加外商投资限制,增加合规负担及运营复杂度。此外,增值税或进口关税的潜在上调可能推高采购成本,并阻碍跨境业务扩张,从而影响整体收入增长和成本结构。

► 经济波动。多数东南亚零售商的盈利主要来自本土市场,因而易受通胀上行、失业率上升或GDP增速放缓所引发的消费支出下滑影响。中东紧张局势缓解后,若经济持续低迷或复苏不均衡,可能导致消费者推迟非必需品购买或转向折扣业态,对同店销售、库存管理和盈利指标或造成不利影响。

[1]B40和M40分别指马来西亚家庭收入最低的40%群体及中等收入的40%群体。

Source

文章来源

]article_adlist-->

本文摘自:2026年6月20日已经发布的《小篮子撬动大市场:淘金东盟杂货零售》

陈迪生 分析员 SAC 执证编号:S0080526040001 SFC CE Ref:BUA575

丁奕 联系人 SAC 执证编号:S0080125070073 SFC CE Ref:BXE635

陈昊阳 联系人 SAC 执证编号:S0080124080004 SFC CE Ref:BVJ939

张雨欣 联系人 SAC 执证编号:S0080125040012 SFC CE Ref:BWF725

吴昇勇 分析员 SAC 执证编号:S0080525070003 SFC CE Ref:BEF674

沈姗姗 分析员 SAC 执证编号:S0080519100003 SFC CE Ref:BUM532

杨鑫,CFA 分析员 SAC 执证编号:S0080511080003 SFC CE Ref:APY553

徐卓楠 分析员 SAC 执证编号:S0080520080008 SFC CE Ref:BPR695

Legal Disclaimer

法律声明

-->

海量资讯、精准解读,尽在新浪财经APP

责任编辑:石秀珍 SF183配资风控规则

元股证券官网-网站首页提示:本文来自互联网,不代表本网站观点。