本文作者——陆仰川|资深媒体人

欧洲股市再创历史新高,但市场正在进入一个更危险也更微妙的阶段

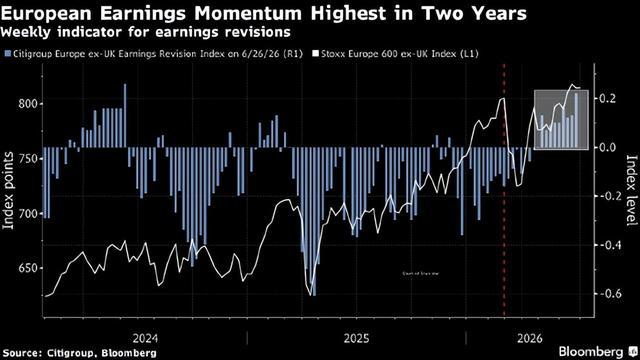

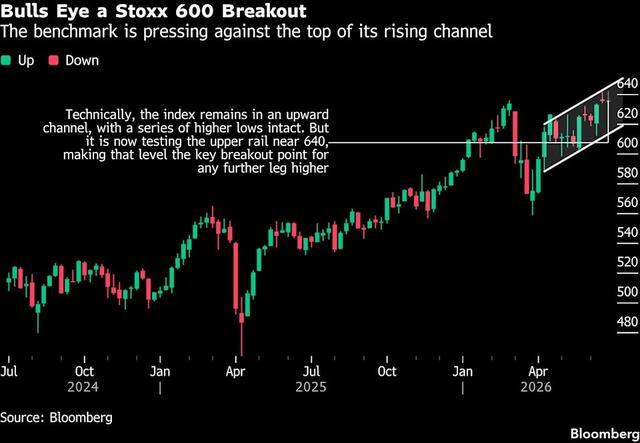

2026年7月初,欧洲资本市场再次刷新历史纪录。斯托克欧洲600指数单周上涨0.7%,并实现连续第四周收涨,站上历史新高区域。从表面看,这是一个典型的风险资产全面走强的周期,但如果拆开结构会发现,这轮上涨并不“健康”,甚至带有明显的预期透支特征。

真正推动市场的,不是欧洲经济的全面复苏,而是全球利率预期的快速转向。换句话说,这是一轮典型的“流动性预期驱动行情”,而不是“盈利驱动行情”。而这恰恰是市场最容易产生分歧的阶段。

指数创新高的背后,是“预期提前定价”

欧洲股市的上涨,从逻辑上看并不复杂,但它的关键不在欧洲,而在美国。

周四公布的美国就业数据弱于预期,直接改变了市场对美联储政策路径的判断。此前市场仍在担忧更高更久的利率环境,但数据一旦转弱,交易逻辑迅速切换为加息结束甚至降息预期提前。

这一变化极其关键,因为全球资产定价的锚不是欧洲,而是美元利率。

一旦美联储加息预期降温,全球风险资产都会同步获得估值抬升空间。欧洲市场作为低估值区域,对利率变化的敏感度更高,因此率先出现“估值修复式上涨”。

但问题在于,这种上涨往往领先于基本面。

当前欧洲经济并没有出现明显加速,更多只是没有继续恶化,但市场已经开始交易“未来更好”。

这就是典型的预期提前定价。

领涨结构揭示市场真实情绪:不是复苏,而是“选赛道”

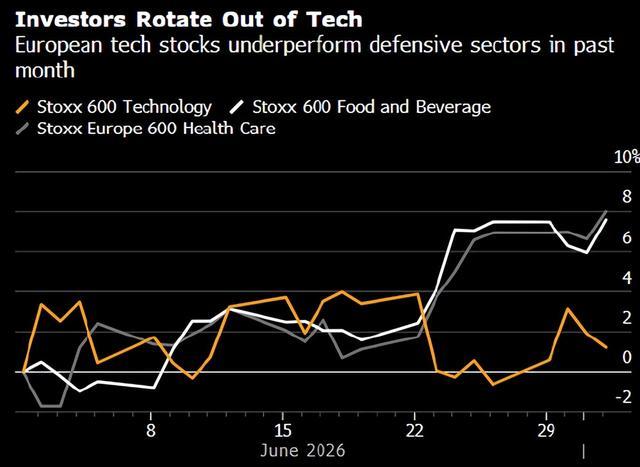

如果只看指数,很容易误判为全面牛市,但拆开板块结构,可以看到明显分化。

本轮上涨的核心推动力来自三个方向:科技股、公用事业和工业板块。

其中科技股领涨,阿斯麦控股成为最大贡献者,这并不意外。在全球AI投资周期仍在延续的背景下,半导体设备依旧是最具确定性的增长资产之一。

但值得注意的是,这一轮科技上涨并不是纯粹的业绩驱动,而是典型的“估值+预期双击”。

也就是说,市场同时在交易两个逻辑:第一,AI长期需求仍在扩张;第二,利率下行预期将抬升估值。这是一种典型的流动性友好型结构。

与此同时,公用事业板块表现强势,这属于典型防御资产走强,反映市场仍然没有进入“全面风险偏好提升”的阶段,而是处于“既想进攻又不敢激进”的状态。

工业板块走强,则更多是对经济“软着陆”的定价,而不是强复苏。

反过来看,消费类板块明显跑输,这个信号更值得关注。

消费是最贴近真实经济需求的板块,其滞涨意味着一个核心问题:欧洲的内生需求并没有明显改善。

因此当前市场并不是“复苏牛”,而更像是“预期牛”。

流动性缺失放大上涨:假日行情的隐性风险

本轮上涨还有一个容易被忽略的关键变量:成交量明显下降。由于美国市场因假日休市,欧洲市场成交量较20日均值低近40%。

这意味着市场上涨主要由存量资金推动,而不是增量资金进入。

在流动性偏低环境下,有三个典型特征:第一,价格更容易被推高;第二,趋势更顺滑但更脆弱;第三,反转时波动更剧烈。

这类行情在金融市场中通常被称为“假日效应行情”或“低流动性趋势行情”。

它的最大问题在于:上涨看起来很稳,但支撑并不牢固。一旦宏观预期发生反向变化,调整速度也会非常快。

个股暴涨背后:生物科技的典型“事件驱动模型”

本周最具代表性的个股之一是法国生物科技公司 Abivax SA。该公司股价单周暴涨60%,核心驱动并非业绩改善,而是两个因素:第一,实验性炎症性肠病药物安全性担忧缓解;第二,市场重新押注其可能成为收购目标。

这类股票的逻辑非常典型:不是基本面驱动,而是“事件驱动+并购预期”。

在资本市场中,生物科技板块往往具有三个特点:高波动、高不确定性以及高情绪敏感度。一旦临床数据或监管预期发生变化,股价会迅速重新定价。

Abivax的上涨,本质上是风险偏好上升环境下,对高弹性资产的重新定价。它并不能代表整体市场趋势,但能反映一个重要信号:资金正在寻找更高弹性的收益来源。

真正的核心变量:美联储预期正在重塑全球资产价格体系

如果把所有因素抽象出来,本轮欧洲股市新高的核心驱动只有一个变量:美联储政策路径的重新定价。

过去市场担忧的是“通胀顽固+高利率长期维持”,而现在市场开始交易的是:

通胀降温 + 经济不衰退 + 利率见顶。这三者组合在一起,会形成典型的“估值扩张窗口期”。

历史上类似阶段往往对应三类资产表现:成长股估值修复、周期股交易复苏预期、防御资产保持底仓配置。也就是说,这是一个“全市场都能涨,但分化极强”的阶段。

风险在哪里:最容易被忽视的是“预期过度提前”

当前市场最大的问题,并不是上涨本身,而是预期推进速度过快。

主要风险集中在三个方面:第一,如果美国经济数据重新走强,加息预期可能反复;第二,欧洲经济本身缺乏强劲内生增长动力;第三,低流动性环境下上涨的稳定性不足。

股票杠杆配资公司尤其是第一点,一旦通胀或就业数据再次超预期,市场可能迅速从“降息交易”回到“高利率维持交易”,这会对当前估值扩张形成直接压制。

元股证券:ygzq.hk结语:这是一个“情绪领先基本面”的市场阶段

欧洲股市创新高,从表面看是风险偏好回升,但从结构上看,更接近一个典型的:“流动性预期驱动 + 估值修复 + 低成交量放大”的阶段性行情。

它可以继续上涨,但逻辑并不稳固;它可以走得很远,但过程不会平滑;它看起来很强,但本质仍然依赖宏观预期。

在这样的市场里,真正的关键不是追高,而是理解:当前上涨到底是在交易现实,还是在交易未来。

而现在的答案已经越来越清晰,市场正在交易未来,但现实还没有完全跟上。

#头条精选-薪火计划#

作品声明:仅在头条发布配资强平规则,观点不代表平台立场

元股证券官网-网站首页提示:本文来自互联网,不代表本网站观点。