1. 最近拟披露财报发布日

海天味业(603288.SH)将于2026年8月27日公布2026年二季报。

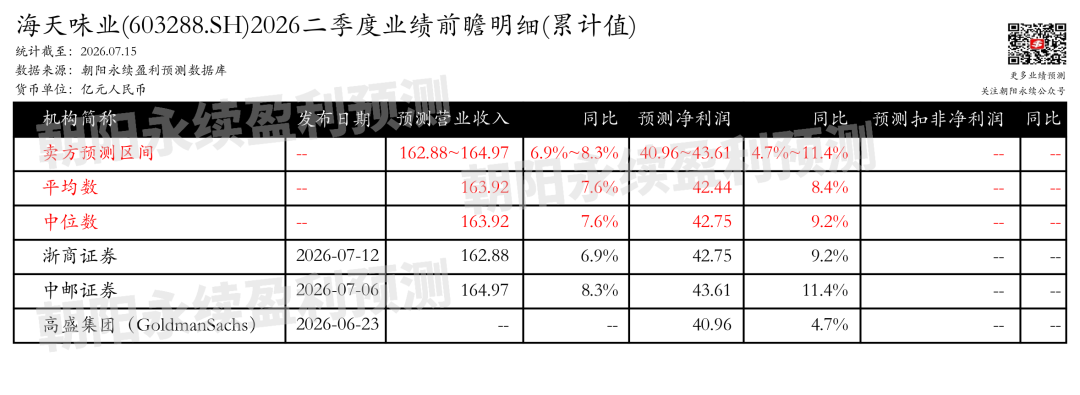

2. 海天味业第二季度业绩预期怎么样?

截至2026年07月15日,根据朝阳永续季度业绩前瞻数据:

预测营业收入72.59~74.68亿元,同比增长5.0%~8.0%;预测净利润16.53~19.17亿元,同比变动-3.5%~12.0%。

关注后续财报数据披露后能否超预期,朝阳永续A股季度业绩前瞻数据将为投资者提供业绩鉴定。

]article_adlist-->

]article_adlist-->

3. 海天味业最新卖方观点

兴业证券认为:海天味业在经历高管换届和持股计划后,展现出狼群般的进攻姿态,正式告别守成,迈入份额加速收割的新周期。公司通过餐饮工业化浪潮、规模优势和团队年轻化,有望在调味品行业中占据较大优势。海天味业在经历短期经营冲击后,重新夯实基础,强势归来。公司预计未来市占率可达11.3%,较当前提升2.4倍。海天味业以用户满意-净利率提升-加大投入的不可能三角构筑底层商业逻辑,形成从战略蓝图到执行落地的完整闭环。预计2026-2028年公司收入和归母净利润将持续增长,当前估值处于历史PE-Band下沿,安全边际较足,维持“增持”评级。

分业务来说:

1)餐饮工业化浪潮:海天味业将借助餐饮工业化带来的效率提升、统一口味标准、高品控要求和成本控制,加速对下沉市场和作坊式工厂的份额收割。

2)规模优势下的体系化竞争:海天味业作为规模优势的龙头企业,将在市场营销、新品研发、生产、销售、供应链管理等体系化竞争中占据优势。

3)团队年轻化与激励机制焕新:海天味业高管团队换届后,新任管理层以80后为主,公司推出新一轮员工持股计划,以归母净利润CAGR不低于11.5%为考核目标,狼性激励机制成型。

4)市占率提升:海天味业预计未来市占率可达11.3%,较当前提升2.4倍。

5)不可能三角构筑竞争力空间:海天味业以用户满意-净利率提升-加大投入的不可能三角构筑底层商业逻辑,形成从战略蓝图到执行落地的完整闭环。

国海证券认为:海天味业在调味品行业中保持基调优势,通过多品类布局实现增长。公司在酱油主业稳健发展的同时,持续优化产品矩阵和品牌建设,强化全渠道布局以满足消费者需求。蚝油和调味酱产能有序扩张,醋和料酒品类也重点布局,部分产品销售表现良好。公司推进线上线下一体化,数字化营销提升运营效率,构建多元销售网络。国际化战略持续,产品覆盖全球80多个国家和地区,未来将结合区域市场特点深耕拓展。公司聚焦调味品主业,培育新品类,适度延伸新业务,并通过分红及回购股份提高股东回报。

元股证券:ygzq.hk(注:本文相关盈利预测数据均来自朝阳永续盈利预测数据库)

风险提示:该内容由人工智能生成,信息具有局限性,不构成任何投资建议,据此操作,风险自担。

更多业绩前瞻数据问答、前瞻及诊断,立即使用AI小二:

十大配资平台推荐

]article_adlist-->

网页端:ai.go-goal.com

PC&App端:点击左下角“阅读原文”

]article_adlist-->

海量资讯、精准解读,尽在新浪财经APP

元股证券官网-网站首页提示:本文来自互联网,不代表本网站观点。